In mijn zoektocht naar de balans tussen controle en vertrouwen op de werkvloer spreek ik Robert Vos. Robert is werkzaam op het projectbureau audit- en beheersingsvraagstukken van het Ministerie van Financiën. Hij houdt zich bezig met onderzoek naar het thema vertrouwen bij de Rijksoverheid. Hij heeft hierover veel gepubliceerd en o.a. de vertrouwensscan ontwikkeld. Dit thema heeft hij verder uitgediept in de publicatie “Zuurstof in het systeem”. Robert geeft lezingen en colleges op universiteiten en werkt nu aan een artikel over Corona en Vertrouwen. Hij is een expert en ervaringsdeskundige als het gaat om vertrouwen op de werkvloer van de (Rijks)overheid en de relatie van de overheid met de burgers. Op een warme augustusdag ben ik welkom in zijn strandhuis in Castricum. Geen verkeerde thuiswerkplek in Corona-tijd!

Ik bevraag Robert over:

- Zijn herbezinning op het begrip rechtmatigheid, regels, de bedoeling van regels en wat dat met vertrouwen te maken heeft;

- Hoe je aan vertrouwen op de werkvloer kunt werken;

- Hoe dat uitpakt in een politiek gestuurde omgeving;

- De invloed van de (social) media op vertrouwen;

- Wat signalen zijn voor het ontbreken aan vertrouwen.

Rechtmatigheid, regels en de bedoeling van regels

Een mooie aftrap! De relatie tussen vertrouwen en regelgeving is even onontkoombaar als weerbarstig. Want we willen graag minder regels en meer vertrouwen en eigen ruimte voor initiatief. Minder regels, prima, maar we willen wel meer duidelijkheid en weten of onze belastinggelden rechtmatig, conform de regels zijn besteed. Dit is waar Robert zich nu mee bezig houdt, een heroriëntatie van het begrip rechtmatigheid.

R(obert): Het Expertforum Rechtmatigheid onderzoekt dit vraagstuk dat een relatie heeft met de vertrouwensvraag. Het raakt immers ook het vertrouwen van de burger in de overheid.

Het gaat vooral om de vraag of je de bedoeling van de regelgeving zwaar(der) moet laten wegen bij de beoordeling of iets rechtmatig is, in plaats van alleen checken of het handelen en de uitgaven voldoen aan de regelgeving. Wat mij betreft kijken we ook naar de bedoeling van de regelgeving.

Bijvoorbeeld bij de zgn. Regiodeals, waarbij het Rijk afspraken maakt met regio’s over door de Regio uit te voeren projecten. Nu heeft de Algemene Rekenkamer dit onrechtmatig verklaard, want dergelijke financiële bijdragen mag je binnen de huidige regels alleen doen via het gemeentefonds, of als specifieke uitkering. Aan het beschikbaar stellen via het gemeentefonds mag je geen voorwaarden verbinden. Aan een specifieke uitkering daarentegen zijn zware formele eisen verbonden. Maar de Regiodeals zitten daar tussenin, passen niet in één van de twee hokjes, en dus mag het niet.

H(ans): Een mooi voorbeeld hoe “het systeem” innovatie in de weg staat.

R: Daarom kijkt het Ministerie van Binnenlandse Zaken of het met het aan de Vrije Universiteit verbonden Zijlstra Center hierover een congres kan organiseren, omdat het Rijk niet wil dat 2-3 miljard euro aan rijksuitgaven telkens onrechtmatig wordt verklaard.

H: En hoe erg zou dat zijn, als je het goed uitlegt?

R: Eigenlijk helemaal niet, maar als meer dan 1% van de rijksuitgaven hierdoor “onrechtmatig” wordt krijg je vragen van Kamerleden die dit niet begrijpen, omdat “onrechtmatig” klinkt als “een zooitje”, of als fraude.

Een andere ontwikkeling: de SVB (Sociale Verzekeringsbank) heeft de “Garage de Bedoeling” gevormd, een interne denktank met deelname van (ervarings)deskundigen vanuit de verschillende directies. Met de vraagstelling wat het op te lossen probleem is, en wat is een goede oplossing kan zijn vanuit de doelstelling van de regelgeving. En vervolgens wordt door de denktank geïnventariseerd wat ieder vanuit zijn/haar discipline/afdeling kan bijdragen om een integrale, gezamenlijke oplossing te vinden, passend in de gezamenlijke, afdelingsoverstijgende doelstellingen van het SVB.

Regelgeving is vaak erg verkokerd. Nu kun je proberen een belemmering op te heffen door in iedere koker te kruipen, maar dan moet je al die kokers langs, en je wordt van de ene naar de andere koker gestuurd. Het gaat veel sneller als je alle betrokken partijen bij elkaar zet en gezamenlijk een oplossing vindt.

H: Het zou mooi zijn als langs deze weg ook een oplossing gevonden kan worden voor het vaststellen van de prestatielevering aan gemeenten van Jeugdzorg en de WMO, waar de cliënt en niet de gemeente de ontvangende partij is. Dat is al vijf jaar een crime en leidt tot extra (dure) bemoeizucht van accountants, om over de vertraging bij het vaststellen van de jaarrekening maar niet te spreken.

R: Dat kan ook anders, zoals de J.P. van den Bentstichting dat doet bij de begeleiding van zware GGZ-cliënten. Bij een complexe casus zitten de deskundigen bij elkaar, maken een behandelplan met inbreng vanuit alle disciplines waarbij vooraf afspraken worden gemaakt over de toedeling van de uren/kosten van de verschillende disciplines. Afrekening met de verschillende financiers (gemeente, zorgkantoor etc.) vindt plaats op basis van het goedgekeurde behandelplan en de daaruit voortvloeiende kostencalculatie. Er vindt geen afrekening plaats op basis van de afzonderlijk bestede werkelijke uren. Men heeft vertrouwen in elkaars aanpak en deskundigheid!

Deze werkwijze heeft onder voorwaarden (zie hierna) de goedkeuring van de accountant.

H: Het hangt dus van de contractvorm af. Dit is dus een lump sum contract waarbij je de prijs vooraf bepaalt. Hier heb je dus het vertrouwen dat je goede afspraken met elkaar hebt gemaakt dat iedereen zijn aandeel goed levert. Dat is dus anders dan bij de gebruikelijke p x q afspraken (prijs x hoeveelheid) op basis van de werkelijk bestede uren.

R: De accountant beoordeelt het verantwoordingsverslag van het goedgekeurde uitvoeringsplan, en of de financiers hun toezeggingen zijn nagekomen. Daarnaast loopt de accountant er rond, “voelt” en beoordeelt de cultuur, en kijkt daarbij naar de klant- en medewerkerstevredenheid. Als dat allemaal akkoord bevonden is, zijn dat de belangrijkste bouwstenen voor een goedkeurende verklaring.

Maar om dit mogelijk te maken moet je eerst de regels aanpassen. Alle partijen die de behandeling betalen, verzekeringsmaatschappijen, zorgkantoren, gemeenten zullen hun traditionele eis moeten laten vallen dat ze moeten kunnen vaststellen hoe iedere euro besteed wordt.

Het Ministerie van VWS heeft hiervoor de ruimte gecreëerd middels een experimenten-regeling waarvan op dit moment 11 instellingen gebruik maken.

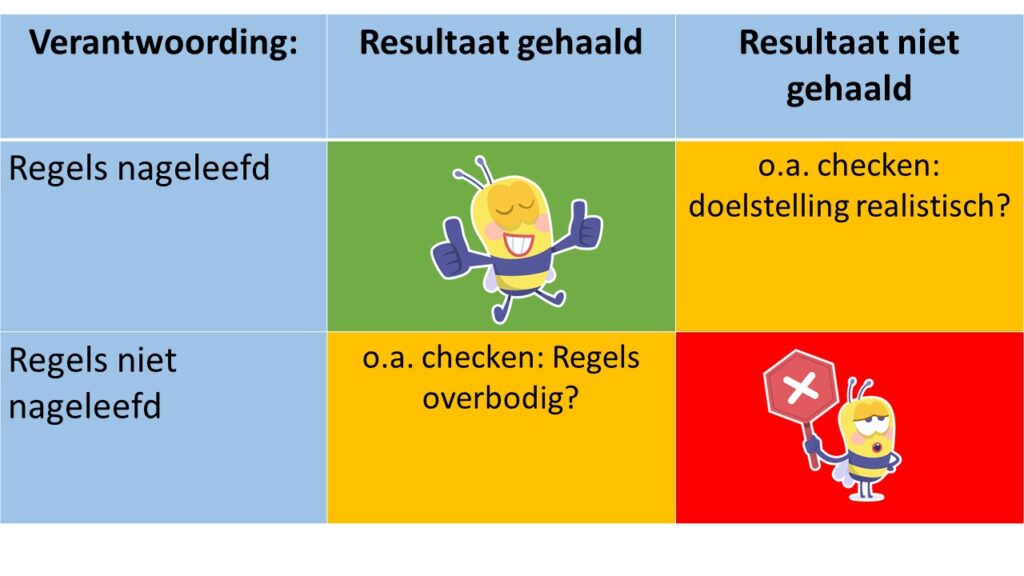

Samenvattend: Regels zijn een middel om een doel te bereiken, maar als de regels een doel op zich worden ontspoort het. En dat zie je vaak gebeuren: de doelstelling verdwijnt, maar de regel blijft. Kijk eens naar deze tabel:

Het gaat natuurlijk vooral om die gevallen waarbij de doelstelling wel gehaald is, maar de regels niet (volledig) zijn nageleefd.

En wat doet de Algemene Rekenkamer bij het rechtmatigheidsonderzoek: Die kijkt alleen of de regels nageleefd zijn. Een alternatief zou zijn dat je in de eerste plaats nagaat of het resultaat is gehaald, en op de tweede plaats of de regels daarbij zijn gevolgd. Bijvoorbeeld bij de aanschaf van het Rijk van mondkapjes!

Meer vertrouwen = meer succes?

H: Vraag, zijn organisaties waar het vertrouwen op de werkvloer groot is succesvoller dan waar dit niet het geval is?

R: 100% ja. Ken je Kees Cools “controle is goed, vertrouwen nog beter”? Controle is niets mis mee, want als je niets controleert dan gaan je spullen via de achterdeur naar buiten. Met die controle heb je een schadepost voorkomen, maar nog niets verdiend. Als je de winkel helemaal beveiligt zodat de klanten niets kunnen stelen, zullen die klanten wegblijven omdat er zo’n onaangename sfeer is. Daar moet dus een balans in gevonden worden.

H: Precies daarnaar ben ik op zoek! Waar moet je dan op letten bij het vinden van de balans tussen blind vertrouwen en maximale controle?

R: Dat is dus gerechtvaardigd vertrouwen.

Daar geven de negen kritische succesfactoren van de Vertrouwensscan antwoord op.

KSF 1: Er bestaat bij de andere partij duidelijkheid over de essentiële verwachtingen.

KSF 2: De andere partij bezit de vereiste kwaliteiten om de verwachtingen waar te kunnen maken.

KSF 3: Partijen hebben (en houden) een gedeeld belang.

KSF 4: Er is (en blijft) een positief beeld over de andere partij.

KSF 5: Er is een goede informatie-uitwisseling (open communicatie).

KSF 6: Er bestaat goed zicht op de risico’s en er is bereidheid deze te accepteren.

KSF 7: Over de essentiële zaken die bepalen of de verwachtingen waargemaakt worden, mogen nadere vragen gesteld worden en/of mogen gecontroleerd worden.

KSF 8: De oorzaak van een inbreuk wordt, als die zich voorgedaan heeft, geanalyseerd en besproken.

KSF 9: Er zijn effectieve sancties bij kwade opzet/bewuste overtreding.

En dat is voor iedere organisatie weer anders. Je moet je trouwens steeds afvragen over welk vertrouwen je het hebt (Covey), er zijn vijf niveaus:

- Zelfvertrouwen

- Relatie- ofwel bilateraal vertrouwen

- Organisatievertrouwen (op de werkvloer), daar gaat dit interview over

- Omgevingsvertrouwen

- Maatschappelijk vertrouwen

De vertrouwensscan kan je toepassen op niveau 2,3 en 4. Op bilateraal niveau is het prima mogelijk, en ook tussen afdelingen. Het is vooral belangrijk dat je goed definieert en met elkaar communiceert wat je wanneer van elkaar verwacht.

H: Maar hoe zie je dat dan bijvoorbeeld met een vliegtuigbouwer en een reclamebureau? Bij de één is de naleving van regels (en de controle daarop) veel belangrijker dan bij de ander.

R: Bij de toepassing van de vertrouwensscan moet je het object inventariseren, in het ene geval is dat het vliegtuig dat niet uit de lucht mag vallen, dan zou het vertrouwen moeten bestaan uit het vertrouwen in de bouwers dat zij alle bouten en moeren goed aandraaien, hoe goed kijk je daarnaar, in het andere geval is het object de creativiteit.

H: Ik moet de vraag anders stellen: Waar hangen de te nemen beheers- en controlemaatregelen vanaf? Ik neem aan van de typologie van de organisatie.

R: Ja, maar daarnaast moet de basis op orde zijn. Bij het architectenbureau zal die basis (ik noem dat de rode gebieden) veel dunner zijn dan bij bijvoorbeeld een vliegtuigbouwer. Maar daar zal tenminste een urenadministratie moeten zijn om te kunnen factureren.

H: Ik zoek naar dat minimale setje van beheersmaatregelen, want hoe kleiner dat is, des te beter, en meer ruimte voor de eigen professionaliteit van medewerkers.

R: Dan zul je toch die minimale set van regels moeten benoemen en vooral ook goed kunnen uitleggen. Want mensen vinden het niet erg om zich aan regels te houden als ze de ratio ervan zien.

H: Toch zijn daar verschillende smaken in. Bij mijn laatste werkgever werden de onkostendeclaraties van de collega’s zonder controle door collega’s uitbetaald. Ook spraken we daar de salarissen onderling af. Kwestie van organisatie-breed vertrouwen. Maar hoe kijkt een accountant daarnaar? Die is toch zichtbare interne controle gewend.

R: Ja, dat werkt als de intrinsieke motivatie hoog is, dat is daar blijkbaar zo, en niemand het in z’n hoofd haalt om te graaien. Maar…wat als er één iemand misbruik maakt van het vertrouwen?

Sturen op vertrouwen

H: Zie jij in jouw werkomgeving (niet alleen het Ministerie van Financiën) dat er gestuurd wordt op vertrouwen?

R: Weinig! Iedereen vindt vertrouwen belangrijk, unaniem. Iedereen ziet de voordelen: grotere klanttevredenheid, meer werkplezier. En waarom zie je het zo weinig? In de publieke sector komt dat doordat je het over de korte en de lange termijn visie hebt, en over eigen en gemeenschappelijk belang. Bij de combinatie korte termijn en eigen belang heb je het over macht, en dat gaat niet samen met vertrouwen. Daarentegen is er bij lange termijn en gemeenschappelijk belang wel een basis voor vertrouwen. Daar wordt vaak ook geïnvesteerd in vertrouwen.

H: Dat is in de politiek dus lastig met elke vier jaar verkiezingen.

R: Dat klopt, in politiek gevoelige organisaties draait het veel om de macht en wordt er de facto niet of nauwelijks op vertrouwen gestuurd.

H: Dat is geen vrolijk vooruitzicht voor ons land.

R: Nee, de polarisatie neemt toe, kijk maar wat er nu overwaait uit de Verenigde Staten (en Engeland), het gaat steeds meer om macht en beeldvorming, waarbij steeds minder gepolderd wordt.

H: Maar in de bedrijfsvoering zou je daar geen last van moeten hebben?

R: Toch wel, want ook al doe je suggesties om de bedrijfsvoering te verbeteren zie je (bij de overheid) vaak een no-go omdat dat politiek niet goed uitkomt. Dat werkt niet goed voor het vertrouwen op de werkvloer. Dat zie je vooral bij de relatie tussen departementen en uitvoeringsorganisaties, agentschappen. De aansturing vanuit de departementen is immers politiek, er wordt een motie aangenomen in de Tweede Kamer die met grote prioriteit moet worden uitgevoerd terwijl de uitvoeringsorganisatie zijn bedrijfsvoering op lange termijn aan het inrichten is, en bezig is om de relatie met de cliënten goed te houden.

De uitvoeringsorganisaties vragen om vertrouwen, maar worden regelmatig teleurgesteld door de departementen. Vervolgens zoeken de uitvoeringsorganisaties het in regels/afspraken, maar die worden dan ook weer niet nageleefd. Dat levert een continue spanningsveld op tussen departement en uitvoeringsorganisaties. Dan is het zaak structureel in te zetten op gemeenschappelijke belangen (KSF 3) en goede verhoudingen (KSF 4). Dit vergt leiderschap van beide kanten.

H: In het bedrijfsleven heeft dat toch ook te maken met het leiderschap. Polman (Unilever) en Sijbesma (DSM) zijn toch voorbeelden van leiders met een lange termijn visie.

R: En het zijn ook verbinders. Maar de aandeelhouders willen niet op de lange termijn een waardevermeerdering, maar rendement op korte termijn. Dus moest Polman het veld ruimen.

Ander voorbeeld: De patatbakker op tweede paasdag in Zandvoort kan het zich permitteren om halfgare patat te bakken en komt daarmee weg met een mooie omzet. Maar ben je bedrijfsleider van een sterrenrestaurant ben je de sigaar als één klant jou een negatieve beoordeling geeft op social media. Dus…..lange termijn en gemeenschappelijk belang is ook daar een voorwaarde voor vertrouwen.

Het kan toch wel, neem het voorbeeld van de monteur op een vliegdekschip die zijn steeksleutel kwijt is. Hij heeft dat direct gemeld omdat hij weet dat als die steeksleutel in een vliegtuigmotor terecht komt de gevolgen desastreus kunnen zijn. Het gedeelde gemeenschappelijke belang is dat de vliegtuigen veilig moeten terugkeren. Dus het melden van het zoekraken wordt in dit geval juist gewaardeerd.

H: Dat is inderdaad anders dan de praktijk die je vaak ziet. Bijvoorbeeld bij een projectorganisatie waar tegenvallers worden verzwegen in de hoop dat deze later nog goedgemaakt kunnen worden. Wat natuurlijk niet gebeurt en op het eind blijkt dat het project verliesgevend is. (Waarna weer extra beheersmaatregelen worden geïntroduceerd). Angst is een slechte raadgever.

R: Verder is goede communicatie belangrijk voor vertrouwen. De ramp met de veerboot in Zeebrugge was het gevolg van geen communicatie tussen de brug en degene die over sluiten van de deuren ging. Er moet geleerd worden van fouten.

Het wantrouwen wordt ook gevoed door het verdienmodel van de social media, die er belang bij hebben om prikkelend (vaak negatief) nieuws te brengen, dat wordt gelezen en levert inkomsten op. Dat polariseert. Ook het beleid van Trumps “America First” is een gevaar voor vertrouwen. Eigen belang en korte termijn denken. Dat waait nu ook over naar Nederland.

Het machtsdenken is slecht voor vertrouwen op de werkvloer. Dat zie je ook bij de departementen, waar de DG (directeur-generaal) politiek gemotiveerde maatregelen moet laten uitvoeren door de uitvoeringsorganisatie, die de agenda van een duurzame bedrijfsvoering verstoren. Bijvoorbeeld omdat de ICT niet ingericht is voor de wensen van de politiek. En als blijkt dat het met de uitvoering niet goed gaat legt men de schuld daarvan het liefst bij een ander departement. Dat is allemaal niet bevorderlijk voor het vertrouwen op de werkvloer.

H: Vanuit een vorig interview heb ik geleerd dat “erbij willen horen” van grote invloed is op het gedrag op de werkvloer. Dat kan betekenen dat die wil om erbij te willen horen je ervan kan weerhouden om een afwijkend geluid te laten horen, omdat de angst dat je er dan niet meer bij hoort groter is. Herken je dat ook?

R: Ja, dat herken ik wel. Dat is ook in experimenten bewezen, als vier mensen om jou heen hebben bevestigd dat All you need is love een hit van de Rolling Stones was, dan is de kans 90% dat je dat als nummer 5 bevestigt, ook al weet je dat het van de Beatles is.

H: Die kans om een afwijkend geluid te durven laten horen is groter als je je veilig voelt en openheid een kernwaarde van de organisatie is.

R: Ja, dat is eigenlijk hetzelfde als wat KPMG doet bij de J.P. van den Bentstichting. Natuurlijk moeten de plannen en rapportages er zijn. Maar ze lopen daar ook rond en proeven de cultuur, hoe gaan partijen met elkaar om? In hoeverre zijn de kernwaarden en doelstelling van de organisatie terug te vinden in het dagelijks handelen van de medewerkers?

Congruent gedrag

H: Aan commissarissen/toezichthouders stel ik de vraag hoe kom je er nu achter, waar let jij op om vast te stellen of dat vertrouwen op de werkvloer er is?

R: Wat ik sterk ontwikkeld heb – en waar ik me niet populair mee maak – om goed te luisteren naar mensen en om dan te zien of dat past bij het gedrag dat ze vertonen. Als dat overeenkomt is dat logisch, maar als dat afwijkt van het beeld dat ik had, dan is dat voor mij een red flag. Dat doe ik op basis van intuïtie, zeg maar gestolde kennis.

Basis op orde

R: De balans tussen controle en vertrouwen is een mix van hard en soft controls, je kunt op basis van cijfers al aanvoelen als er iets niets klopt. Bijvoorbeeld als je 50 miljoen winst presenteert en een negatieve kasstroom van 100 miljoen.

Van de Finext-ronde tafel met de bouwbedrijven herinner ik me een bedrijf waarbij vanuit de holding veel vertrouwen werd gegeven, maar waarbij er niet ter discussie staande afspraken werden gemaakt over de basale rapportages en beheersmaatregelen. Als de vijf belangrijkste kengetallen goed zijn weet je dat het goed zit en kun je het loslaten en kun je de mensen op basis van hun professionaliteit uitdagen. Dat is dus geen blind vertrouwen, maar gerechtvaardigd vertrouwen. En daarmee is controle een essentieel onderdeel van vertrouwen. Het gaat om de combinatie van hard en soft controls. De hard controls moeten ervoor zorgen dat de basis op orde is.

Signalen over onvoldoende vertrouwen

H: Waaraan kun je zien dat er onvoldoende vertrouwen op de werkvloer is?

R: Ik kan dat abstraheren aan de hand van de categorisering in drie groepen die Frédérique Six (hoofddocent VU, onderzoekt publieke governancevraagstukken met speciale aandacht voor relatie vertrouwen en controle) maakt: de principiëlen, de contextgevoeligen, en de calculeerders. De 10% principiëlen houden zich stipt aan de regels, en corrigeren zonodig anderen. Calculeerders ook 10%: valt er nog wat te verdienen? De calculeerders moet je zo goed mogelijk zien te identificeren en elimineren, mogelijk door gebruik te maken van algoritmen, en deze vervolgens individueel na te lopen.

Die 80% contextgevoeligen zijn geneigd om zich aan de regels te houden, maar wel onder twee voorwaarden: de “anderen” moeten dat ook doen, en er moet een vorm van controle zijn. Je moet mensen het gevoel geven dat er gecontroleerd kan worden, neem de zelfscan bij Albert Heijn, waarbij klanten het toch heel vervelend worden als ze toevallig “per ongeluk” iets niet hebben gescand.

H: Jawel, maar wordt dat dan ergens gemeten op één of andere manier, het gaat eigenlijk om de kpi “vertrouwen” in een organisatie. Neem bijvoorbeeld medewerkers die hun lunch bij de geautomatiseerde kassa steeds minder afrekenen, en dus “pikken van de baas”

R: Ja, natuurlijk moet je “het systeem” repareren en controle invoeren, en ook de medewerkers hierop collectief aanspreken.

H: Maar er is toch meer, het is een signaal dat de verbinding van medewerkers met het bedrijf niet goed zit, en dat het vertrouwen van medewerkers in de organisatie aan het afnemen is.

R: Dan is het dus zaak dat de CEO zich realiseert dat een dergelijk in financieel opzicht gering verlies een indicatie kan zijn voor de zaken op de werkvloer waar het er echt om gaat!

H: Precies! Daarom ben ik benieuwd of dat ook gebeurt en er geen kpi “vertrouwen” op het dashboard zou moeten staan. Hoe komt die dan tot stand?

R: Die moet afgeleid zijn van de kernwaarden van je organisatie: waar zie je die kernwaarden terug in je dagelijkse werk? Als je die niet ziet heb je een probleem. Bijvoorbeeld het niet betalen van een toch al gesubsidieerde lunch zegt iets over een gebrek aan betrokkenheid!

Hier laten we het even bij. Een onderwerp waarover je niet uitgesproken raakt.

Mooie nieuwe inzichten en dus input voor mijn boek dat er eind 2021 echt zal zijn!

Hans Kerchman, oktober 2020